「名義変更」で社長の手取りを最大化する方法

社長の手取りを増やすためには、会社で払えるものは【会社】という器を使うと効果的です。

たいていの社長は、個人でも付き合いなどで、生命保険に加入しています。

しかし、オーナー社長は、会社と個人は、一心同体ですよね?だったら、「保障」も会社にしてもらえばいいのです。

会社で社長の保障を用意する。

これは、オーナー社長だけに許された「特権」です。

会社で、社長の保険を用意することは、実質的に役員報酬を増額したのと同じ効果があります。

社長個人の保険料負担がなくなる分、可処分所得が増えるからです。保険料分の役員報酬を下げても、「税金」や「社会保険料」の点でメリットがあります。

また、会社が負担する保険料分だけ役員報酬を下げれば、今度は【会社】にも経済メリットが生れます。

報酬減額分の「人件費」と、「社会保険料」(法人負担)を削減できるからです。

名義を変えるだけで手取りが増える!

通常、社長が個人で加入している保険は、「死亡保険」と「医療保険」でしょう。

これらはたいてい“掛け捨て”の保険商品です。それなら、【個人】から【法人】に名義変更するだけで、今後は保険料を「全額経費」で落とせるようになります。解約返戻金がなければ、名義変更時の経理処理も発生しません。もちろん、保険契約の名義変更に費用はかかりません。つまり、持ち出し「0 円」で社長の手取りが増えるわけです。

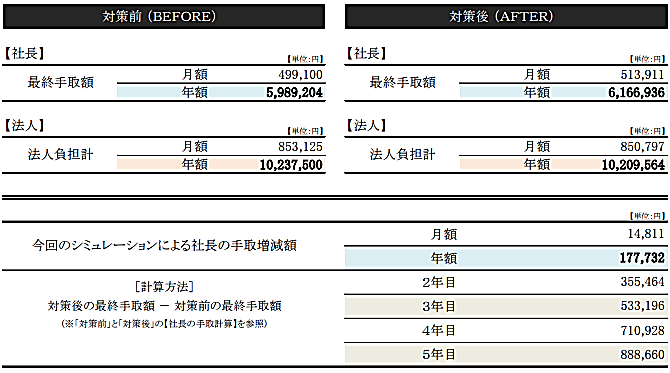

対策前と対策後の社長の手取り変化

例えば、これまで社長個人で生命保険料を、毎月5 万円負担していたとしましょう。

一方、社長の役員報酬は900 万円です。今回、社長個人で加入している“掛け捨ての保険”を、解約して同等の保険に【会社】で加入する。あるいは「名義変更」します。その代わり、役員報酬を月額5 万円下げます。【会社】の負担は同じです。

ところが、たったこれだけで、社長と会社の手元に残るキャッシュは変わってきます。

【対策前:役員報酬900 万円】と【対策後:役員報酬840 万円+保険料60 万円(会社負担)】とで手取りを比べてみます。

5 年間で簡易計算してみます。すると、こうなります。

ちなみに、【対策前】は社長の生命保険料控除を8 万円(一般4 万円+介護医療4 万円)、【対策後】は社長の生命保険料控除を「0 円」として計算しています。

それでも【対策前】と【対策後】とでは、社長の手取りは「年額177, 732 円」アップします。

5 年間では「累計888 66 0 円」です。

※1 給与所得控除+基礎控除+社会保険料控除で計算 ※2 社会保険料は40 歳以上で計算

※3 役員報酬9 00 万円の住民税:5 37 4 00 円 役員報酬840 万円の住民税:4 86,000 円で計算

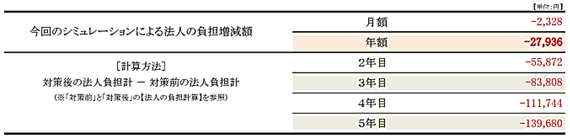

一方、会社にしても少額ですがキャッシュアウトが減少します。

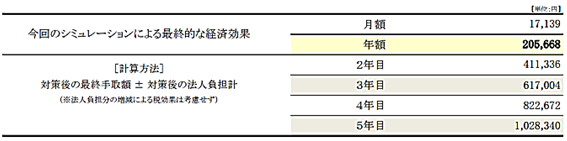

その額は「年間27, 936 円」です。5 年間では、「累計13 9 ,6 8 0 円」になります。その結果、社長、会社ともに手元に残るキャッシュが「年額205 668 円」、5年間では「累計1 ,028 34 0 円」増えるわけです。

なお、これは社長個人の生命保険料を毎月5 万円、役員報酬は900 万円のケースです。

このケースよりも、あなたが個人名義でご加入の生命保険料が「高額」なら、手元に残るキャッシュは、さらに増加することになります。また、現状の役員報酬が7 98 万円以下(月額6 6 .5 万円以下)なら、社会保険料の削減効果が向上します。健康保険料だけでなく、厚生年金保険料も削減できるからです。よって、これまた、手元に残るキャッシュがさらに増加することになります。

このように、「個人→会社」に名義を変えるだけで手取りが増えるわけです。

手元にお金を残したい経営者は、個人から法人に名義変更すると良いでしょう。