経営者の手取りが増える出張旅費規定について

「給与を上げなくても可処分所得を増やしたい」

「人件費の上昇を抑えつつ従業員満足度を高めたい」

そんな経営者・総務担当者の声に応えるのが 出張旅費規程 です。

出張旅費規程とは?

出張旅費規程(以下、旅費規程)は、従業員や役員が業務のために通常の勤務場所を離れて出張する際、

どの費用を、

いくらまで、

どのような手続で会社が負担するか

を定めた社内ルールです。

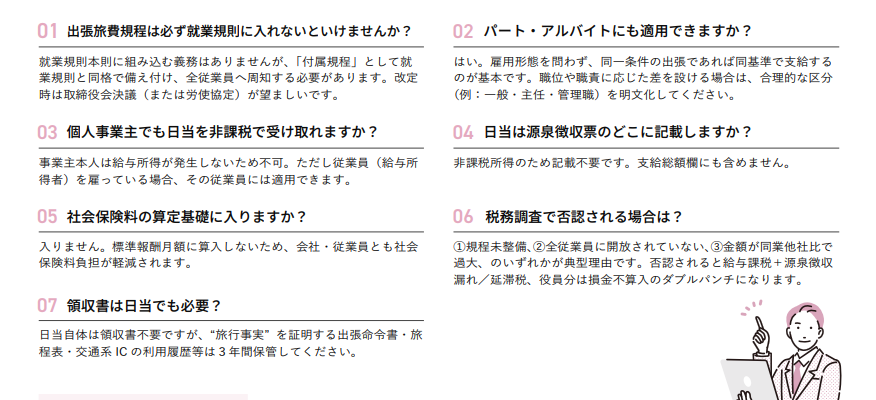

就業規則本則に組み込む会社もありますが、実務的には、「就業規則の付属規程」として独立させ、取締役会または社長決裁で制定・改廃する形が一般的です。

旅費規程が整備されていないと、経理担当は出張のたびに「これは経費になるのか?」を個別判断する羽目になり、証憑管理も煩雑です。

規程化はガバナンス強化とともに、経理・監査コストを削減させることもできます。

また、旅費規程で定義すべき主な費目は、下記の通りです。

・交通費(公共交通機関運賃、高速料金、タクシー代)

・宿泊費(宿泊料上限、前後泊ルール)

・日当(いわゆる出張手当)

・赴任手当/移転料(転勤を伴う場合)

・超過手荷物料、現地通信費 など

手取りアップのメカニズムとは?

非課税手当

所得税法9条1項4号は、業務旅行に必要な費用を賄うために支給される金品のうち「通常必要と認められる範囲」のものを非課税と規定しています。日当はこの条文の典型例です。

・所得税ゼロ ⇒ 住民税もゼロ

・社会保険料の標準報酬額にも算入されない

・結果として 可処分所得が丸ごと増える

会社側のメリット

日当は人件費と同じく損金算入が可能。さらに国内出張であれば「課税仕入れ」に該当するため、消費税10%の仕入税額控除も受けられます。これはキャッシュアウトを直接圧縮する強力な武器です。

注意:海外出張の旅費は仕入税額控除対象外。海外率が高い企業は国内用・海外用の日当テーブルを分けて設計すると経理処理がスムーズです。

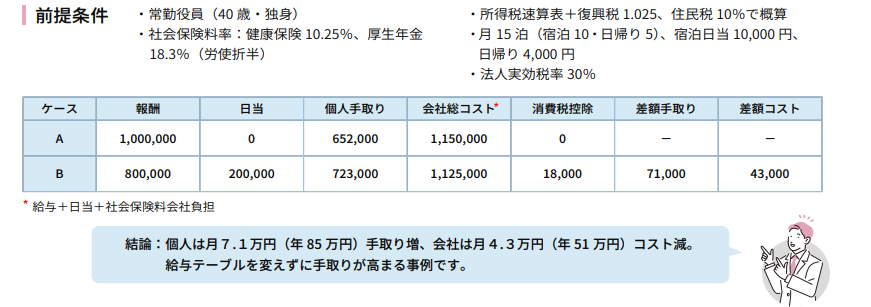

役員報酬シミュレーション

出張旅費規程で定める金額

国交省「労務単価調査」や大企業公開データより、

・国内宿泊 8,000 ~ 20,000 円

・国内日帰り 3,000 ~ 5,000 円

また、職位別バランスとして、代表>役員>部長>一般の3段階程度に抑え、同業他社比較

で突出しないよう注意しなくてはいけません。

よくあるご質問はこちら

あくまでも、経営者だけでなく、会社全体での取り組みとして行い、誰しもが出張旅費規程を知っておくようにしましょう。