「借金」を整理して 社長の手取りを増やす方法

「役員借入金」を解消して社長の手取りを増やす方法です。

「役員借入金」は、オーナー企業ではよく見られるもので、創業当初や、運転資金が足りないときなど、社長個人の資金を会社に貸している場合です。

会社からの「返済金」を報酬の代わりにする

「役員借入金」がある場合は、役員報酬を減額して、借入金の返済を受けるようにします。

当然、「税金」も「社会保険料」も減額した役員報酬のみに、かかってきます。

「役員借入金」の返済は、報酬に該当しないからです。つまり、額面は同じでも、「税金」と「社会保険料」の削減分だけ手取りが増えるのです。

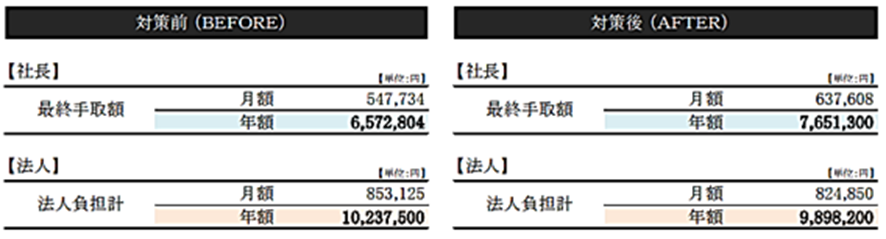

対策前と対策後の社長の手取り変化

例えば、「役員借入金」が1,500万円あったとして、会社から5年分割で、1年あたり300万円の返済金を受け取ったとします。一方、社長の役員報酬は900万円です。向こう5年間は、300万円の返済金を社長は受け取れます。その分だけ、減額して5年間は、役員報酬を600万円にしたとしましょう。

【対策前:役員報酬900万円】と【対策後:役員報酬600万円+返済金300万円(×5回受取)】とで比べてみましょう。

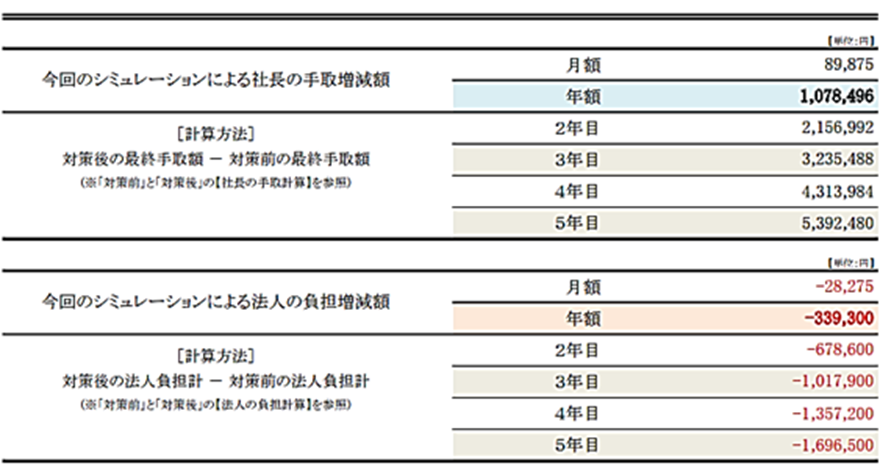

ご覧のとおり、【対策前】と【対策後】とでは社長の手取りは「年額1,078,496円」アップします。

これは役員報酬を下げて、「税金」と「社会保険料」を削減したことによる経済効果です。

この効果は5年間続きますので、5年間では「累計5,392,480円」にもなるわけです。

一方、会社にしても人件費と社会保険料(法人負担分)の削減分の、キャッシュアウトが減少します。

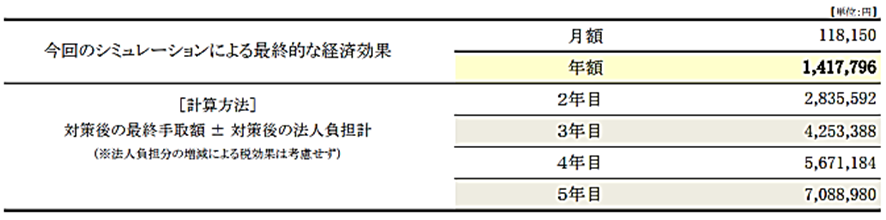

その額は「年間399,300円」です。5年間では「累計1,696,500円」になります。その結果、社長、会社ともに手元に残るキャッシュが「年額1,417,796円」、5年間では「累計7,088,980円」増えるというわけです。

※1 給与所得控除+基礎控除+社会保険料控除で計算

※2 社会保険料は40歳以上で計算

※3 役員報酬900万円の住民税:537,400円 / 役員報酬600万円の住民税:235,700円で計算

ちなみに、「役員借入金」が「役員貸付金」と違うのはおもに次の点です。

- 税務上、利息を受け取らなくても問題にならない

- 金融機関からの評価に影響しない(資本と見なされる)※ 赤字や債務超過でない場合のみ

- 債務免除には法人税が課税される

- 相続税の対象になる

「役員借入金」は、放置しておくと税務面での問題が残ります。とりわけ、「役員借入金」が高額になっていて、相続税が気になる社長は、計画的に解消しておいた方が良いでしょう。

役員借入金の「利息」を受け取る

ところで、「役員借入金」があっても、その利息を受け取っている社長は、意外と少ないのが実情です。

「役員貸付金」と違って、「役員借入金」に対する利息支払いは、税法上で問題とされないからです。

しかし、逆に、【社長】が【会社】から「支払利息」を受け取っても、何も問題はありません。これを利用すれば、社長の手取りは、さらに増やせる可能性があります。

【会社】が【社長】に「支払利息」を払う場合は当然、経費になります。

一方、「支払利息」を受け取る社長にしても役員報酬ではありませんから、「社会保険料」がかかりません。給与所得ではなくて、「雑所得」(確定申告)になります。

つまり、それなりの「役員借入金」を計上しているのなら、「支払利息」の金額も併せて役員報酬を下げても、社会保険料がかからない分だけ、手取りが増えるというロジックです。

∎ 支払利息の適正利率について

「支払利息」は、適正利率と比較して利率が高すぎる場合には、その差額分について役員に対する給与、または、賞与とされる可能性があります。

では、適正利率とはいくらなのかということですが、以下の基準で適正利率を決定すれば、税務署から問題視されないと思われます。

- 役員が金融機関から借り入れをして融資をした場合 … その利率未満

- その他の場合 … 前年11月の日銀基準割引率 + 4%未満

上記のことを注意して、会社に貸したお金「役員借入金」を解消して、あなたの手取りを増やしていってください。